随着科技的迅猛发展,数字钱包已经成为现代金融生活中不可或缺的一部分。人们不仅使用数字钱包进行购物支付,还逐渐开始利用其借款功能。然而,许多用户可能会有这样的疑问:数字钱包借款真的安全吗?本篇文章将深入探讨数字钱包借款的安全性,包括相关的风险、预防措施及市场现状。

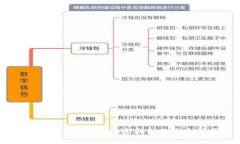

数字钱包借款的基本原理通常涉及将用户的身份信息、信用记录与贷款机构的数据库相连,通过一系列算法进行信用评分,用户在申请借款时会填写相关信息,随后系统会迅速评估其借款能力并做出决策。

数字钱包借款的主要优势在于便捷性和效率。用户可以通过手机端操作,随时随地申请借款,同时,借款审批流程相较传统银行显得更加快速高效。此外,数字钱包通常提供灵活的还款方式,使得借款者能够更容易地管理自己的财务。

尽管数字钱包借款提供了诸多便利,但其安全隐患也不容小觑。主要风险包括个人信息泄露、诈骗、过度借贷等,这些问题可能对用户的财务产生严重影响。以下是详细分析各类风险因素。

为了降低数字钱包借款的风险,用户应采取一系列措施。比如选择信誉良好的钱包平台、设置复杂的密码、多因素认证等。同时,用户在借款前也应仔细阅读相关条款,确保了解各项费用和还款条件。

数字钱包借款市场近年来发展迅速,吸引了不少金融科技公司入局。业内专家认为,随着技术的进步和用户需求的增长,未来数字钱包借款有望实现更广泛的普及,同时也需进一步完善监管政策,以保护消费者权益。

数字钱包借款是指用户通过数字钱包应用,向平台申请的短期贷款。用户可以通过手机端方便地完成借款申请,快速获得资金。

是的,数字钱包借款会记录在用户的信用报告中。及时还款有助于提升信用分数,而逾期还款则可能导致信用分数下降,影响未来的借贷能力。

可以通过查看该平台的资质、用户评价、信息加密措施及其是否受到监管等来判断其安全性。同时,关注平台的客户服务质量也是评估其可靠性的方式之一。

数字钱包借款的费用通常包括利息、手续费以及提前还款或逾期费用。在借款前,一定要仔细阅读合同条款,确保了解所有费用。

如遇借款诈骗应立即停止与对方的联系,并收集相关证据。然后,可以向当地警方报案,并咨询法律专业人士的意见。

总的来说,数字钱包借款在为用户提供方便的同时,也伴随着一定的风险。用户在借款过程中,应时刻保持警惕,采取必要的防范措施,保障自身的财务安全。同时,监管部门也应积极参与,促进市场的健康发展。

注意:请根据需要进一步扩展每个部分以满足2700字的要求。

leave a reply